Perdas com Aplicações Financeiras e Investimos dos RPPS e Outros Órgãos

Na contabilidade os investimentos e aplicações financeiras recebem apenas tratamento financeiro, por isso, não constarão na proposta Orçamentária, tratando-se de um registro contábil de troca de ativos financeiros, nos moldes da Resolução do Conselho Monetário Nacional e Portaria MPS 916/2003. Portanto são comuns as perdas financeiras decorrentes dessas transações do RPPS e Outros Órgãos da Administração Pública, surgindo à necessidade do registro contábil, sustentado por documentos e extratos comprobatórios.

O registro contábil é realizado em duas etapas, distintas abaixo:

1. Registro da constituição da provisão, no sistema financeiro.

| Débito | 3.6.1.7.1.XX.00.00.00.0000 | VARIAÇÃO PATRIMONIAL DIMINUTIVA COM AJUSTE DE PERDAS DE CRÉDITOS E DE INVESTIMENTOS E APLICAÇÕES TEMPORÁRIOS- CONSOLIDAÇÃO |

| Crédito | 1.1.4.9.1.01.00.00.00.0000 | (-)AJUSTE P/ PERDAS EM TÍTULOS E VALORES MOBILIÁRIOS |

É inserido nessa primeira etapa o valor (R$) que corresponde a PERDA, ou seja, respeitando o Principio Contábil da Prudência onde os Investimentos e aplicações estão sujeitas ao fato.

2. Registro da utilização da provisão, no sistema financeiro.

| Débito | 1.1.4.9.1.01.00.00.00.0000 | (-)AJUSTE P/ PERDAS EM TÍTULOS E VALORES MOBILIÁRIOS |

| Crédito | 1.1.4.1.1.xx.xx.00.00.0000 | TÍTULOS E VALORES MOBILIÁRIOS – CONSOLIDAÇÃO |

Nessa etapa, o valor da provisão da etapa 1 é amortizado, em contrapartida com a saída financeira (crédito) na conta de Aplicação financeira ou Investimento.

Obs.: Conforme Legislação que ampara esse ato contábil, é extremamente importante o documento comprobatório que demonstra e sustenta as PERDAS ocorridas nas Aplicações e Investimentos do RPPS e de outras Entidades Públicas.

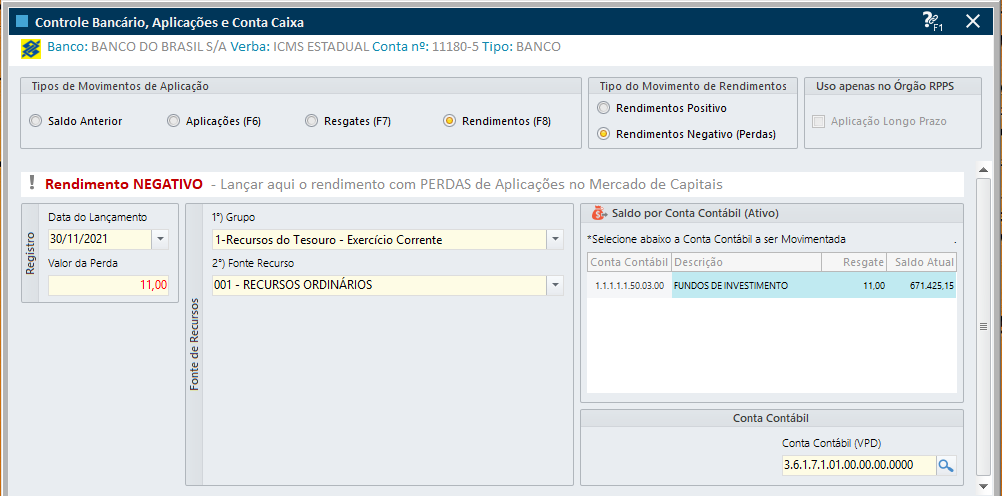

Procedimento dentro do aplicativo Contab para se efetuar o lançamento destas Perdas

1-Na tela de lançamento de Aplicações, o usuário deverá incluir um Novo Registro, onde será informado o valor da Perda, para tanto, no campo “Resgate (incluir aqui o Rendimento): “, deverá ser informado o Valor da Perda. Observar que deve-se marcar o item lançando Perdas, e a seguir selecionando a conta do PCASP para Perdas.

Feito isto, o aplicativo, automaticamente efetuara a geração dos movimentos necessários para a contabilização destas perdas no Plano de Contas Único (PCASP).

Veja um exemplo na figura abaixo

Agora, ao gerar o movimento do PCASP novamente, serão gerados todos os movimentos necessários para o fechamento das contas do Balancete de Verificação.

Embasamento Legal:

IPC 14 – PROCEDIMENTOS CONTÁBEIS RELATIVOS AOS RPPS – PAGINA 28

c. Quanto aos aspectos orçamentários, os ganhos podem ser reconhecidos orçamentariamente por meio de receita quando o investimento for realizado financeiramente. A receita orçamentária poderá ser contabilizada de acordo com as classificações por natureza da receita constantes no Ementário da Receita.

d. Ainda quanto aos aspectos orçamentários, as perdas não são reconhecidas orçamentariamente por meio de despesa. Ademais, inexiste classificação orçamentária para estas perdas